Rozliczenie nadgodzin to zazwyczaj jedno z trudniejszych zadań jakie stoi przed działem kadrowo-płacowym. O ile ich rozliczenie nie stanowi większego problemu w przypadku jednomiesięcznego okresu rozliczeniowego, tak przy dłuższych okresach może to wymagać dokładniejszej analizy.

Wprowadzenie okresu rozliczeniowego dłuższego niż miesięczny niesie za sobą wiele korzyści. Możesz dzięki temu w jednym miesiącu zaplanować więcej godzin, a w innym mniej, dostosowując ilość zaplanowanych godzin do ilości pracy w danym miesiącu w ramach okresu rozliczeniowego. Tym samym wprowadzenie trzymiesięcznego okresu rozliczeniowego jest zgodne z Kodeksem Pracy i pozwala na optymalizację kosztów personalnych, umożliwia kompensowanie nadgodzin czasem wolnym w dłuższym zakresie czasu, czy chociażby pozwala na odłożenie wydatków związanych z wypłatą pewnych nadgodzin w czasie. Więcej o korzyściach wynikających z wydłużenia okresu rozliczeniowego pisaliśmy w artykule dot. zmian okresu rozliczeniowego.

Jeśli zatem chcesz wiedzieć jak prawidłowo wykonać rozliczenie nadgodzin w trzymiesięcznym okresie rozliczeniowym, przeczytaj poniższy artykuł.

Rozliczenie nadgodziny dobowych w 3-miesięcznym okresie rozliczeniowym i ich wypłata

Nadgodziny dobowe powstają w wyniku przekroczenia dziennej normy czasu pracy. System podstawowy zakłada, że pracownik może przepracować maksymalnie 8 godzin na dobę a każde przekroczenie tej normy skutkować będzie pracą w godzinach ponad dobowy wymiar.

Z kolei zatrudnienie w systemie równoważnym pozwala na wydłużenie godzin na etapie planowania, najczęściej do maksymalnie 12 godzin. Jeśli pracownik faktycznie przepracuje więcej godzin niż zakłada jego plan, mamy do czynienia z powstawaniem nadgodzin dobowych.

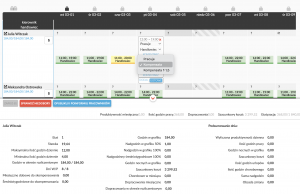

System Grafik Optymalny poinformuje Cię za pomocą podświetlenia i komentarza, gdy dojdzie do powstania nadgodzin dobowych

W okresie rozliczeniowym 3-miesięcznym takie nadgodziny mogą powstać w każdym miesiącu, jeśli tylko dojdzie do wydłużenia godzin pracy względem planu.

Przykład:

Pracownik w grafik miał zaplanowaną zmianę od 8:00 do 16:00. Z powodu dużego ruchu w sklepie, został poproszony o zostanie w miejscu pracy do 18:00. Pracownikowi powstały zatem 2 nadgodziny dobowe.

Dodatki za pracę w nadgodzinach dobowych w 3-miesięcznym okresie rozliczeniowym

Pracownik może uzyskać 100% dodatku za każdą godzinę nadliczbową, kiedy praca w nadgodzinach odbywała się w porze nocnej lub w niedzielę i święta, które nie zostały wcześniej zaplanowane zatrudnionemu w grafiku pracy. Taki sam dodatek przysługuje także za dzień, który pierwotnie zaplanowano jako wolny w zamian za wcześniejszą pracę w dniu świątecznym. Jeśli pracownik wykonywał pracę w innych porach i dniach, niż te wyżej wymienione, przysługuje mu 50% dodatku do wynagrodzenia zasadniczego.

Przykład:

Pracownik w grafik miał zaplanowaną zmianę od 14:00 do 22:00. W celu przeprowadzadzenia nieplanowanej wcześniej inwentaryzacji, został poproszony o zostanie w miejscu pracy do 01:00. Pracownikowi powstały zatem 3 nadgodziny dobowe płatne z dodatkiem 100%.

Wypłata nadgodzin w 3-miesięcznym okresie rozliczeniowym

To, co jednak jest szczególnie istotne, a o czym zapomina wielu pracodawców, to fakt, że nadgodziny dobowe nie „przechodzą” na kolejne miesiące okresu rozliczeniowego. Jeśli zatem powstanie taki rodzaj nadgodzin, musisz wypłacić z ich tytułu wynagrodzenie z dodatkiem 50 lub 100% w miesiącu, w którym te nadgodziny powstały.

Kiedy udzielasz czasu wolnego od pracy w zamian za pracę w godzinach nadliczbowych w tym samym wymiarze godzin, to nie wypłacaj dodatku za pracę w nadgodzinach. Zobowiązany jesteś jednak do wypłaty zasadniczego wynagrodzenia za przepracowane ponad wymiar roboczogodziny, w miesiącu, w którym one wypadły.

Jeśli pracownik w ramach kwartalnego okresu miałby w styczniu 2022 roku 10 nadgodzin i rozliczone byłyby czasem wolnym w lutym to:

- w styczniu przysługuje my wynagrodzenie za wszystkie godziny przepracowane: 152 + 10

- w lutym wypłacasz z pomniejszeniem o 10 godzin czasu wolnego udzielonego za pracę w godzinach nadliczbowych, a więc 160 - 10 = 150 - jeśli o czas wolny za nadgodziny wnioskował pracownik

- w lutym wypłacasz wynagrodzenie niepomniejszone o czas wolny udzielony za pracę w nadgodzinach — jeśli wolne było z inicjatywy pracodawcy. Pracownik przepracuje w tym przypadku 160 - 15 (tj. 10:1,5) = 145 godzin.

Dodam, że kompensata nadgodzin czasem wolnym na wniosek pracodawcy w innym miesiącu okresu rozliczeniowego jest mało opłacalna z perspektywy pracodawcy. Nie dość, że mimo udzielenia wolnego trzeba wypłacić wynagrodzenie za przepracowane godziny w miesiącu ich wystąpienia oraz pełne wynagrodzenie w miesiącu udzielenia wolnego, to jeszcze trzeba udzielić wolnego o połowę więcej, niż powstało nadgodzin.

Rozliczenie nadgodzin dobowych czasem wolnym w kwartalnym okresie rozliczeniowym

Możliwym sposobem na rozliczenie powstałych nadgodzin dobowych jest udzielenie czasu wolnego pracownikowi zamiast wypłaty dodatku. Gdy wnioskuje o to pracownik, otrzymuje za każdą godzinę nadliczbową 1 godzinę odpoczynku. W tym przypadku termin odbioru nadgodzin może nastąpić po zakończeniu miesiąca, w którym nadgodziny powstały, czy bieżącego okresu rozliczeniowego.

Kiedy natomiast to pracodawca proponuje pracownikowi odbiór nadgodzin, zobowiązany jest do udzielenia pracownikowi rekompensaty w stosunku 1:1,5, zatem za każdą przepracowaną ponad normę godzinę, pracownikowi należy się 1,5 godziny odpoczynku. W tej sytuacji, wykorzystanie wolnego musi nastąpić w tym samym okresie rozliczeniowym w którym doszło do powstania nadgodzin.

W Grafiku Optymalnym w prosty sposób zrekompensujesz powstałe nadgodziny czasem wolnym i odpowiednio oznaczysz je na planie pracy.

W Grafiku Optymalnym w prosty sposób zrekompensujesz powstałe nadgodziny czasem wolnym i odpowiednio oznaczysz je na planie pracy.

Przykład:

W wyniku pracy w ponad plan, pracownikowi powstały 2 nadgodziny które chciałby odebrać w formie odpoczynku w następnym dniu. Zgodnie z planem jego zmiana powinna rozpocząć się od 14:00 i trwać do 22:00. Pracownik wyszedł do pracodawcy z wnioskiem odbioru nadgodzin i zakończenie pracy o 20:00. Pracodawca zaakceptował wniosek, kompensując nadgodziny 1:1.

Reasumując, rozliczenie nadgodzin czasem wolnym w innym miesiącu niż one powstały, możliwe jest co do zasady tylko na wniosek pracownika. Jeśli jednak to pracodawca udziela czasu wolnego za pracę w nadgodzinach, to rekompensata przysługuje w wymiarze o połowę wyższym niż liczba faktycznie przepracowanych godzin ponadwymiarowych. Zatem za każdą 1 nadgodzinę przypada 1,5 godziny czasu wolnego. To, co jednak najistotniejsze to fakt, że musisz udzielić tego wolnego najpóźniej do końca okresu rozliczeniowego

Nadgodziny średniotygodniowe w trzymiesięcznym okresie rozliczeniowym

Nadgodziny średniotygodniowe powstają, gdy dochodzi do przekroczenia przeciętnej tygodniowej normy czasu pracy, która wynosi 40 godzin, w ramach całego okresu rozliczeniowego.

Jeśli dojdzie do powstania nadgodzin średniotygodniowych, system poinformuje Cię o tym za pomocą podświetlenia i komentarza oraz wykaże takie nadgodziny w podsumowaniu grafikowym.

Tak jak pisałam, jeśli pracujesz w 3-miesięcznym okresie rozliczeniowym, możesz w pierwszym i drugim miesiącu zaplanować więcej godzin, niż wynika to z normy na dany miesiąc, natomiast w ostatnim miesiącu zaplanować tej pracy mniej. Suma godzin będzie się zatem zgadzać w ramach okresu rozliczeniowego i nie powstaną nadgodziny.

Gdybyś jednak chciał stworzyć plan pracy, w którym suma godzin w kolejnych miesiącach okresu przekraczałaby normę, to nie byłoby to prawidłowe.

Przykład:

(przy założeniu, że okres rozliczeniowy rozpoczął się w styczniu i trwa do końca marca)

W wyniku dużego zapotrzebowania na pracę w marcu, manager tworząc grafik, zaplanował części swoich pracowników w styczniu i lutym niższą o 12 liczbę godzin. Zagospodarowane w styczniu i lutym roboczogodzinym wykorzystał w grafiku na marzec, planując tym osobom o 24 godziny pracy więcej, niż wynosi norma czasu pracy na marzec.

Przyjście do pracy w dzień wolny harmonogramowo na 12 godzin lub w dniu wolnym udzielonym za pracę w święto

Wszystkie godziny pracy w dzień planowany jako wolny w harmonogramie będą godzinami nadliczbowymi. Jeśli wypracowane byłoby 8 godzin, to wszystkie one będą stanowiły nadgodziny średniotygodniowe. Jeśli natomiast godzin przepracowanych będzie więcej niż norma dobowa, a więc 8, to wszystkie ponad 8 będą to nadgodziny dobowe. A więc pracownikowi za pierwsze przepracowane 8 godzin przysługuje mu dodatek 100% z tytułu przekroczeń normy średniotygodniowej, a za każdą następną godzinę 50% (pod warunkiem, że te godziny nie przypadały w porze nocnej — wtedy należałoby wypłacić dodatek 100% do wynagrodzenia).

W razie wykonywania pracy w dzień wolny, inny dzień wolny powinien być wyznaczony do końca okresu rozliczeniowego, a jeżeli nie jest to możliwe, należy pracownikowi wypłacić stosowny dodatek.

Podsumowanie

Rozliczenie nadgodzin w trzymiesięcznym okresie rozliczeniowym jest zdecydowanie trudniejsze. Aby mieć pewność, że rozliczasz godziny nadliczbowe prawidłowo, możesz skorzystać z programu służącego do planowania i rozliczania czasu pracy jakim jest Grafik Optymalny. Funkcja automatycznego zliczania i wykazywania nadgodzin, pokaże Ci u jakiego pracownika doszło do powstania nadgodzin i jakiego typu. Dodatkowo w prosty sposób skompensujesz nadgodziny czasem wolnym, a na koniec, wszystkie dane automatycznie zostaną podliczone na kartach ewidencji czasu pracy i raportach rozliczających czas pracy.

Chcesz sprawdzić, jak działa rozliczanie nadgodzin w Grafiku Optymalnym? Kliknij przycisk i zapisz się na bezpłatny okres próbny!